スモールビジネスとセーフティーネット

本記事は、執筆時の情報を元に掲載しております。最新情報とは一部異なる可能性もございますので、ご注意ください。

連鎖倒産のリスクに備える中小企業のための制度「経営セーフティ共済」。正式名称は「中小企業倒産防止共済制度」です。「小規模企業共済」と「中退共」を含めたセーフティ3点セットについて解説します。

備えあれば憂いなし。ティグレでの加入申込みが可能です。今一度のご検討をおススメします。

自らのライフステージと将来への備え

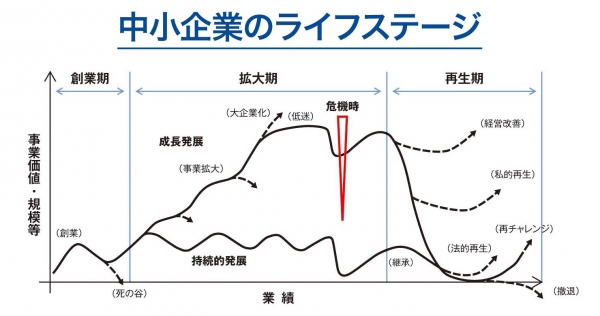

[皆さんのライフステージは…]

この図は、中小企業・小規模事業者がそのライフステージの中で様々なリスクと向き合い、事業活動を行う上での血液となる資金を調達しながら事業を展開していくさまを描いています。

中小企業・小規模事業者のライフステージには、創業から始まり徐々に事業を拡大していく「成長発展」に至る場合もあれば、生業と生活を維持するといった「持続的発展」となる場合もあります。皆さんのライフステージは今どの「位置」でしょうか。

図出典:「中小企業・小規模事業者の事業の発展を支える持続可能な信用補完制度の確立に向けて」(2016年12月20日、中小企業政策審議会基本問題小委員会金融ワーキンググループ)

[約3分の1が信用補完制度を利用している]

中小企業・小規模事業者の約3分の1が信用補完制度を利用しています。そのうちの7割超は5人以下の中小企業・小規模事業者となっています。「信用補完制度」とは、中小企業等、金融機関、信用保証協会の三者から成り立つ「信用保証制度」と信用保証協会が日本政策金融公庫に対して再保険を行う「信用保険制度」の総称です。

――――――――――――――――――――――――――――――

全事業者数382万者の内訳(資料参考:総務省「平成26年度経済センサス」)

・大企業 約1.1万者、0.3%

・中小企業・小規模事業者 約380.9万者、99.7%

[そのうち小規模事業者 約325.2万者、85.1%]

↓

上記の中小企業・小規模事業者のうちで

公的金融機関別の利用事業者(平成28年3月末時点)

公庫(中小)〈政策金融〉…4.5万者

公庫(国民)〈政策金融〉…88.6万者

商工中金〈政策金融〉…7.8万者

信用保証…137万者

――――――――――――――――――――――――――――――

中小企業政策審議会基本問題小委員会金融ワーキンググループは報告書の中で「構造的な改善を進めるためには、まず経営者自らが改善に向けた強い意志を持ち、金融機関と十分なコミュニケーションをとりつつ収支改善や経営力強化の取組を進め、また、場合によっては事業転換等を進めることも必要になる」と述べています。

[セーフティーネット3点セットで憂いなし]

「小規模企業共済」「中退共」「経営セーフティ共済」は中小企業・小規模事業者のセーフティネット3点セットと言われています。ポイントは「備え」と「節税」です。自らのことは自らが守る。備えあれば憂いなしです。下図のように、多くの中小企業・小規模事業の皆さんが活用されています。ティグレでは3点セット全て加入申込ができます。最寄のティグレグループにお問い合わせ下さい。

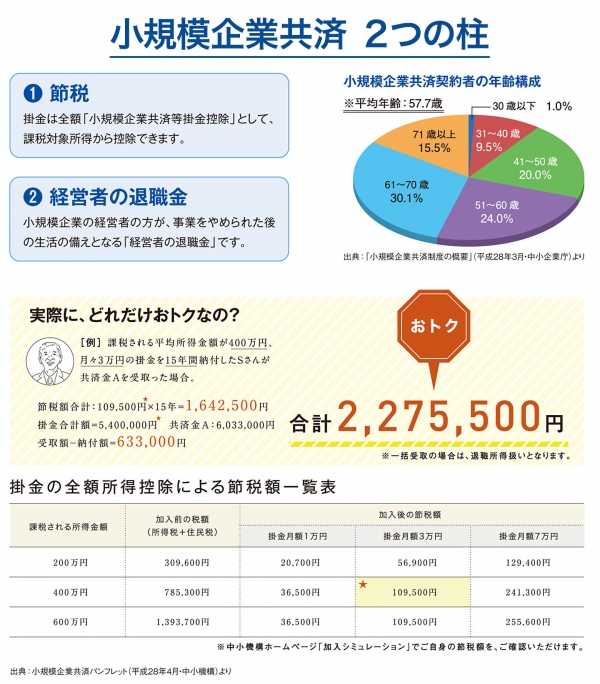

小規模企業共済 2つの柱と6つのポイント

[小規模企業共済のいいところは事業主自らが自由設計できるところです]

小規模企業共済は国の共済制度で、小規模企業の個人事業主や会社等の役員のための「退職金」制度です。小規模企業共済のいいところは将来の積立と毎年の税金対策ができることです。以前は個人事業主のみしか加入できませんでしたが、個人事業主の配偶者や後継者などの「共同経営者」まで加入できるようになっています。在籍件数が約165.7万件(平成28年3月末)、資産運用残高は約8兆8000億円です。

小規模企業共済…在籍件数165.7万件(平成28年3月末)

経営セーフティ共済…在籍件数40万件(平成28年3月末)

中退共…加入者数333万人(平成27年11月)

[小規模企業共済の6つのポイント]

《その1》掛金は月1,000円~70,000円の範囲内で自由に設定可能です。加入後も、いつでも変更できます。

《その2》共済金は廃業時・退職時に受け取れます。満期や満額はありません。

《その3》共済金を一活で受け取ると、「退職所得扱い」になり、掛けた年数に応じて、控除額が増えます。

《その4》共済金を分割で受け取ると「公的年金等の雑所得扱い」になり、公的年金と同じ扱いになります。

《その5》共済金等の受給権は差し押さえ禁止です。将来の安心をしっかり守ることができます。

《その6》納付した掛金の範囲内で、事業資金の借り入れもできます。担保・保証人は不要です。

※ 小規模企業共済は、平成28年4月1日に制度改正が実施されています。より詳しいことは最寄りのティグレにお問い合わせ下さい。

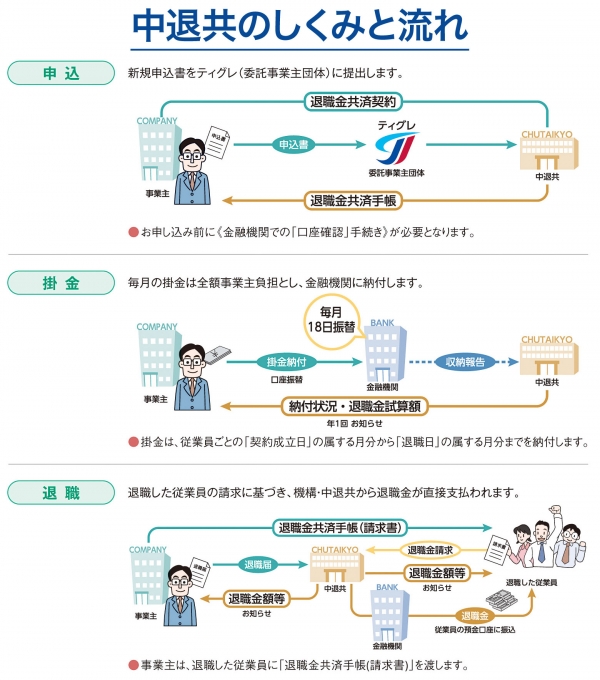

中退共 5つのポイント

[国がつくった中小企業で働く従業員のための退職金制度です]

「中退共」の正式名称は中小企業退職金共済制度です。国がつくった中小企業で働く従業員のための退職金制度です。小規模企業が単独では退職金制度をもつことが困難である実情を考慮してつくられた制度です。国が掛金の一部を助成します。

「中退共」が改めて見直されています。小規模企業にとって従業員はなくてはならないものです。いい人を迎え、育てる時代です。また、パートさんや家族従業員も加入できます。加入している企業は36万2千所、加入している従業員は333万人、保有資産額は4兆6236億円(全て平成27年11月現在)です。

[中退共のポイント]

《その1》条件を満たしている中小企業であれば、どなたでも加入できます。加入できる企業は、業種によって異なります。

加入条件

【一般業種(製造・建設業等)】常用従業員数…300人以下 または 資本金・出資金…3億円以下

【卸売業】常用従業員数…100人以下 または 資本金・出資金…1億円以下

【サービス業】常用従業員数…100人以下 または 資本金・出資金…5千万円以下

【小売業】常用従業員数…50人以下 または 資本金・出資金…5千万円以下

《その2》国の制度ですから、安心・確実です。掛金の一部を国が助成します。新規加入なら1年間最高6万円となります。

掛金金額の選択(16種類)

5,000円/6,000円/7,000円/8,000円/9,000円/10,000円/12,000円/14,000円/

16,000円/18,000円/20,000円/22,000円/24,000円/26,000円/28,000円/30,000円

賃金、勤続年数に応じて掛金を選べます。掛金は全額事業主が負担します。いかなる場合でも従業員に負担させることはできません。

《その3》掛金は、全額非課税です。手数料もかかりません。

《その4》掛金は口座振替で、手間がかかりません。退職金の管理も簡単です。

《その5》パートさんや家族従業員も加入できます。

※ 中退共の法律である中小企業退職金共済法の一部改正が、平成28年4月1日から施行されています。加入者の利便性を向上させる内容となっています。より詳しいことは最寄のティグレにお問い合わせ下さい。

経営セーフティ共済 7つのポイント

[連鎖倒産のリスクに備える中小企業のための制度です]

経営セーフティ共済は、取引先事業者が倒産し、売掛金債権等が回収困難になった場合に貸付が受けられる制度です。正式名称は「中小企業倒産防止共済制度」です。「経営セーフティ共済」はその愛称です。国が全額出資している独立行政法人中小企業基盤整備機構が運営しています。

取引先の倒産は防ぎようがありません。もしものときの資金調達を普段から準備しておくことが大切です。また、加入して掛金を支払い続けている間は税負担が軽くなります。平成28年3月末現在で約40万件の方が利用し、貸付累計件数約27万件、貸付累計額は約1兆9千億円にのぼっています。

[経営セーフティ共済のポイント]

《その1》1年以上営業していて、以下の「資本金額」または出資の総額、「常時使用する従業員数」のいずれかの条件を充たせば加入できます。会社か個人事業主かは問われません。

――――――――――――――――――――――――――――――

加入できる業種・組合

■ 製造業・建設業・運送業 その他…[資本金額]3億円以下/[従業員数]300人以下

■ 卸売業…[資本金額]1億円以下/[従業員数]100人以下

■ 小売業…[資本金額]5千万円以下/[従業員数]50人以下

■ サービス業…[資本金額]5千万円以下/[従業員数]100人以下

■ ゴム製品製造業(※)…[資本金額]3億円以下/[従業員数]900人以下

(※:自動車または航空機用タイヤおよびチューブ製造業ならびに工業用ベルト製造業を除く)

■ ソフトウェア業・情報処理サービス業…[資本金額]3億円以下/[従業員数]300人以下

■ 旅館業…[資本金額]5千万円以下/[従業員数]200人以下

■ 企業組合、協同組合

■ 事業協同組合、商工組合等で、共同生産、共同販売等の共同事業を行っている組合

――――――――――――――――――――――――――――――

《その2》掛金の額は一定の範囲内で自由にできます。月額5千円~20万円の範囲内(5千円単位)です。掛金は、掛金総額が800万円になるまで積立られます。加入後も掛金月額は増額も減額もできます。ただし、減額には一定の要件が必要です。

《その3》掛金は税法上のメリットがあります。税法上法人は「損金」に、個人事業は「必要経費」に算入できます。ただし、個人事業の場合、事業所得以外の収入(不動産所得等)は掛金の必要経費としての参入が認められませんのでご注意ください。

《その4》取引先の倒産して債権回収が困難な場合に共済金の貸付けが受けられます。取引先の「倒産」状況に注意して下さい。

――――――――――――――――――――――――――――――

共済金の貸付けが受けられる取引先の倒産

・取引停止処分

・私的整理

・破産手続開始の申立て等

・災害による不渡り

・特定非常災害による支払不能

共済金の貸付けが受けられない取引先の倒産

・夜逃げ

――――――――――――――――――――――――――――――

《その5》掛金の10倍の範囲内で最高8,000万円まで貸付けが受けられます。ただし、「回収が困難となった売掛金債権等の額」と「掛金総額の10倍に相当する額(最高8,000万円)」のいずれか少ない額になります。もちろん、無担保・無保証人です。償還期間は貸付額に応じてかわります。

――――――――――――――――――――――――――――――

償還期間および償還方法

※償還期間には据置期間6ヵ月を含みます。

・貸付額5,000万円未満…償還期間5年・54回均等分割償還

・貸付額5,000万円以上6,500万円未満…償還期間6年・66回均等分割償還

・貸付額6,500万円以上8,000万円以下…償還期間7年・78回均等分割償還

――――――――――――――――――――――――――――――

《その6》急な資金が必要になった時に無担保・低利率での「一時貸付金」の制度があります。貸付条件は次の通りです。

――――――――――――――――――――――――――――――

償還期間および償還方法一時貸付金の貸付条件

1.貸付限度額…機構解約の場合にお受け取りいただく解約手当金額(掛金総額が800万円に達している場合は任意解約の場合にお受け取りいただく解約手当金額)の95%の範囲内。ただし、一時貸付金の請求の時に共済金又は一時貸付金の貸付けを受けている場合は、これらの額は控除されます。

2.貸付額…30万円以上で5万円の整数倍

3.貸付金の使途…事業資金(運転・設備)

4.貸付期間…1年

5.償還方法…期限一括償還

6.利率…有利子(金融情勢に応じて変動します)

7.利息支払方法…貸付時に一括前払い

8.違約金…年14.6%

9.担保・保証人…不要

――――――――――――――――――――――――――――――

《その7》40ヵ月以上加入していれば解約時に掛金全額が戻ってきます。ただし、40ヵ月未満の場合はそれぞれ条件が違ってきます。ご注意ください。また、解約してもまた再加入できます。

[注意点]

「経営セーフティ共済」は、税負担を軽くすることができ、連鎖倒産の危機や急な資金需要に対応でき、一時貸付金制度もあり、メリットが多い制度です。無理のない掛金額を設定するなど、注意して活用すれば、会社の強い味方になってくれます。ただし、「解約のタイミング」が重要になります。経営者の退任やまとまった従業員の退職など退職金の支払いといった時や、特別損失が発生した時などのタイミングが考えられます。どちらかというと法人向きです。