お知らせ

コラム: 贈与税・相続税猶予の制度活用で円滑な事業承継を

経営者にとっていずれ避けられないのが、だれに事業を譲り渡すか、という事業承継の問題です。

そこで、子どもを含めた親族に承継する場合に活用できるのが、後継者が中小企業の株式を相続や生前贈与で引き継いだときに、本来支払うべき多額の相続税や贈与税の納税が猶予される「事業承継税制」です。

サイトをリニューアルしました

いつもご利用いただきまして、誠にありがとうございます。

このたび、ティグレグループのウェブサイトをより見やすく、分かりやすくお伝えできるようにリニューアルを行いました。

今後もコンテンツの充実に努めていきますので、どうぞよろしくお願い申し上げます。

会員様向け:各種集計表のダウンロードはこちら

会員の皆様へ「各種集計表」のエクセル版ダウンロードについて、ダウンロードページが正しく表示されない場合は、下記リンクよりページを表示いただけます。

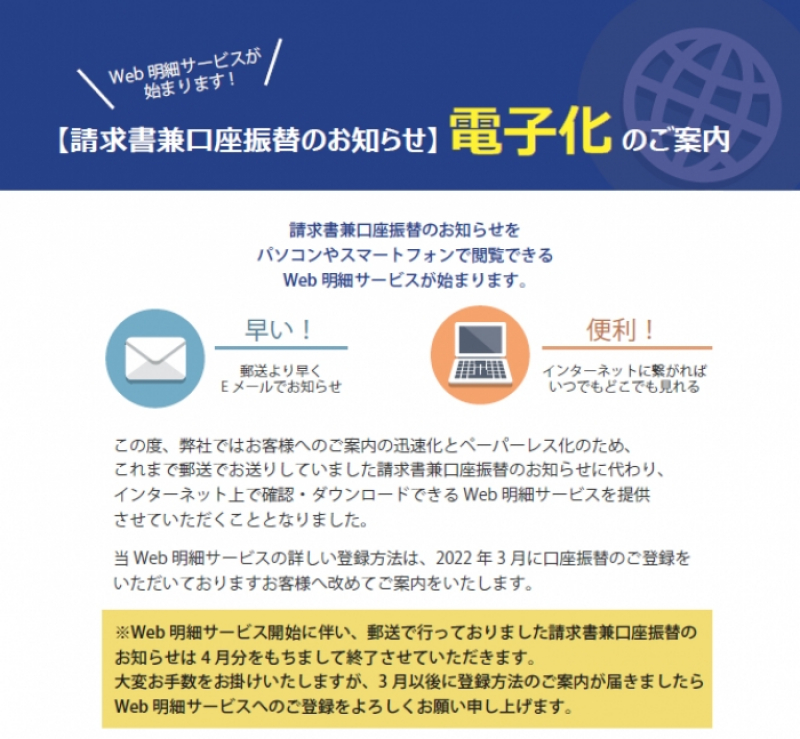

口座振替をご利用のお客様へ(Web明細サービス登録のお願い)

弊社ではお客様へのご案内の迅速化とペーパーレス化のため、これまで郵送でお送りしていました請求書兼口座振替のお知らせに代わり、インターネット上で確認・ダウンロードできるWeb 明細サービスを提供いたしております。

口座振替をご利用のお客様におかれましては、順次Web明細サービスご登録の案内をハガキでお送りいたしております。お手元にご案内が届きましたら、下記の「ティグレWEB明細サービスログイン方法」をご覧の上、ご利用者の登録をよろしくお願いいたします。